客服热线:

客服热线:日期:2019年4月16日 下午6:49作者:毛婷 編輯:彭尚京

中石油(00857-HK)下屬的昆侖能源(00135-HK),必須從十年前說起。

2008年以前,昆侖能源主要從事境内外的油氣勘探開發業務,這項業務對於油價波動的敏感性較高。

2008年8月27日,中國石油成為昆侖能源的控股股東,在經歷了股權重組後,昆侖能源在繼續既有油氣勘探開發業務的基礎上,開始進入城市燃氣及車用天然氣等相關領域,將國内天然氣終端銷售及綜合利用作為新的業務發展方向,重點開發液化天然氣(LNG)業務,推出「以氣代油」戰略,與同期成立的中石油昆侖燃氣有限公司、中石油昆侖天然氣利用有限公司一起,成為中國石油開拓國内天然氣下遊市場的「三駕馬車」。

從2009年起,昆侖能源通過收購、註資和成立新的獨資或合營公司,開始發展天然氣終端銷售及利用業務。與此同時,中國石油對所屬煉化企業LPG商品資源實施整合,交由中石油昆侖燃氣有限公司負責統一銷售。

2011年,昆侖能源收購中石油北京天然氣管道有限公司的60%權益,後者的主要業務活動是向陝西——北京天然氣管道線(陝京線)沿線城市燃氣經銷商提供服務,目標地區覆蓋北京、天津、河北、山東以及陝西省和山西省,該輸送係統將燃氣豐富的陝北地區、塔里木盆地及中亞地區與中國最大的天然氣消費市場北京及華北地區相連,鞏固和促進昆侖能源的天然氣下遊銷售。

2012年,昆侖燃氣與昆侖天然氣利用有限公司實施重組;2015年,昆侖能源收購昆侖燃氣全部權益,重組成為中國石油天然氣業務的融資平台和投資主體、天然氣終端利用業務唯一的管理平台。

到目前為止,昆侖燃氣主要在中國、哈薩克斯坦、阿曼、秘魯、泰國及阿塞拜疆從事勘探及生產原油及天然氣,以及在中國銷售及分銷天然氣、LNG加工、LNG接收站以及輸送天然氣業務。

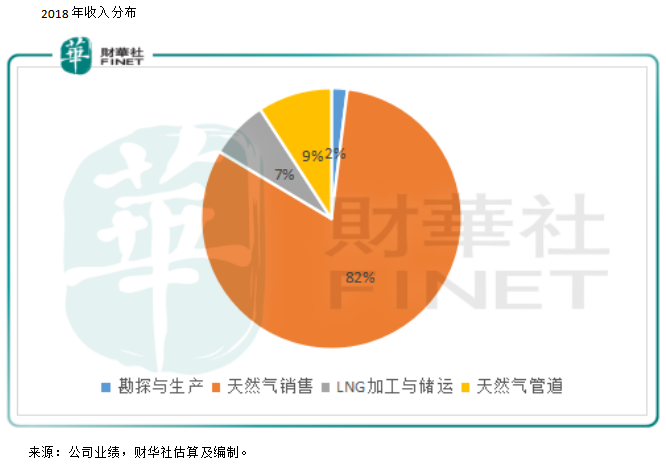

2018年,天然氣銷售貢獻了大部分的收入,而LNG加工及儲運業務、天然氣管道業務則貢獻了大部分的盈利。

期内,天然氣銷售收入同比增長20.9%,至860.87億元人民幣(下同),佔總收入的82%,主要受天然氣銷量同比增長17.2%帶動;LNG加工與儲運同比增長45.2%,至76.25億元,因LNG加工與儲運銷售量同比增長42.4%;受油價上漲帶動,勘探和生產業務收入同比增長37.4%,至20.68億元;天然氣管道業務則同比下降9.8%,至96.9億元,或因為管輸費調整導緻陝京線收入減少。

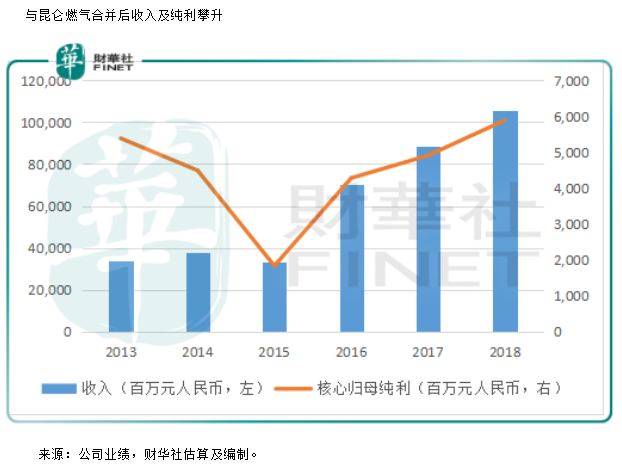

2018年,全年收入同比增長18.9%,至1054.7億元;經調整息稅、折舊及攤銷前盈利(EBITDA)同比增長11.3%,至203.03億元;歸母利潤同比下降2.6%,至46.34億元;扣除減值虧損、匯兌損益以及稅務影響,股東應佔核心溢利同比增長20%,至58.85億元,高於收入增幅。

早前彭博報道,政府可能分拆三大國有石油公司的官網資產,組建管網公司。三大國有石油公司中石油、中石化和中海油將把旗下管道資產剝離,併遷移至新公司,再按各自的資產估值確定於新公司的權益比重,同時還將引入一半的社會資本,用於管網的擴建,最後會將管網公司上市。

市場猜測,中石油旗下昆侖能源的天然氣管道資產,尤其價值最高的陝京線,將被剝離至管網公司。不過管理層在業績發佈會上表示有關方案未出台,陝京線是否納入方案尚不清楚。

2018年,天然氣管道業務貢獻的分部利潤同比下降25.4%,至50.21億元,佔總額的46.4%。董事長淩霄在業績發佈會上表示,改革是按照市場化原則,將更由於油氣行業的發展,不會讓該公司吃虧。

考慮到天然氣管道業務的所佔比重,分拆的不確定性可能是昆侖能源股價受壓的一個原因。

2018年,勘探與生產業務貢獻的合併稅前盈利為4.66億元,佔合計盈利的4.3%。截至期末,該業務分部的資產佔比隻有3.35%。

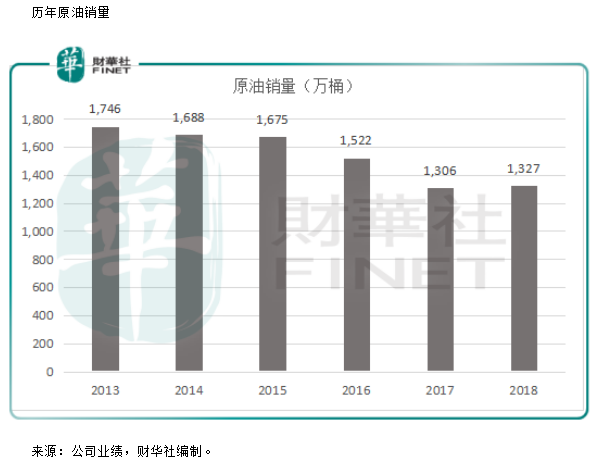

「十年河東,十年河西」,十年之前,勘探與生產為主要的收入來源,後來隨著天然氣業務的壯大,勘探業務有退出歷史舞台的趨勢。早在2015年收購昆侖燃氣時,該公司已經表示會在適當時機退出勘探與生產業務,以專註發展天然氣終端綜合利用業務。

早前,昆侖能源宣佈出售Fortunemate Assets Limited的100%權益,後者主要在阿塞拜疆油田開展原油勘探和生產業務。昆侖能源表示,在阿塞拜疆的勘探開發業務投資成本已收回,期望出售此業務以進一步明確戰略定位,併將出售所得資金用於拓展天然氣終端綜合利用業務。去年年底,由於協議項下若幹先決條件未得以滿足,轉讓協議自動終止。

不過,考慮到其發展天然氣的戰略佈局,財華社預計昆侖能源最終還是會出售勘探開發業務。除了阿塞拜疆外,該公司還在中國、秘魯、泰國、哈薩克斯坦持有石油勘探資產。

該公司未來將專註於天然氣終端場的開發,全力提升天然氣終端銷售規模,繼續採取新世行開發與既有市場挖潛相結合的策略,提升終端零售市場規模;推進支線建設助力終端市場開發,於2019年建成貴州都勻—凱里、雲南紅河、湖南新化等7條支線;繼續優化LNG接收站運行效率,提升LNG工廠運行負荷,優化加氣站點佈局;推進LPG銷售轉型升級。

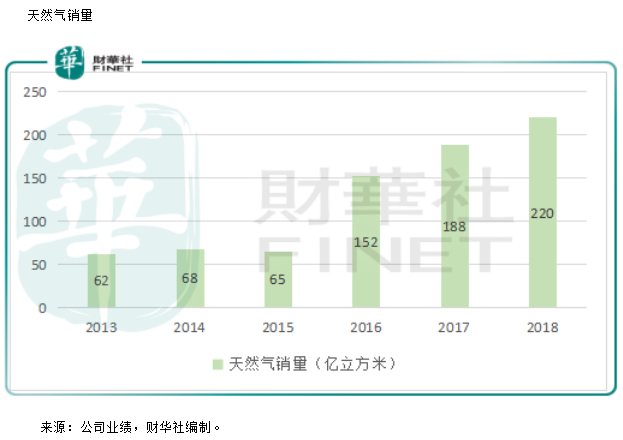

2018年,該公司的天然氣銷量維持強勁增長(同比增17%,至220億立方米),其中城市燃氣大幅增長24.6%,至147億立方米;LPG銷量達到700萬噸,創歷史新高。期内,天然氣銷售合併分部利潤同比增長40.1%,至25.58億元。

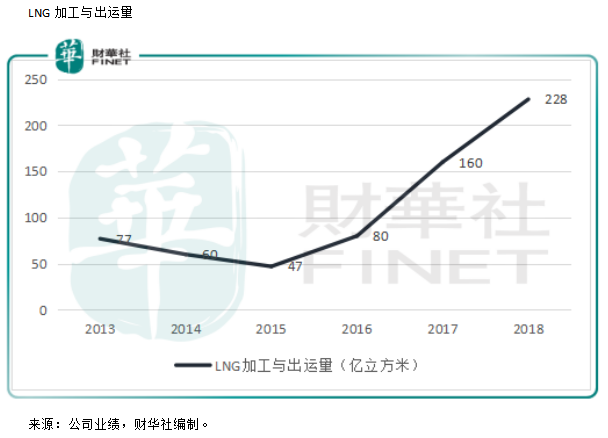

昆侖能源於期内的LNG接收站全年接卸量同比增長45.2%,至1513萬噸,氣化和裝車量同比增長42.5%,至212.34億立方米,均創歷史新高,接收站利用率提高了24.7個百分點至79.6%,儲罐週轉次數同比增加5.6次,各項控製指標均高於全國平均水平。LNG加工方面,15座全年運行的LNG工廠平均符合率同比提高了6.4個百分點,至35.9%,產液同比增長16.9%,至106萬噸。2018年LNG加工與儲運業務分部貢獻收入76.25億元,同比增長45.2%,分部利潤40.56億元,同比增長1.1倍。

從傳統的油氣勘探公司,到如今聚焦於清潔能源的產業轉型升級,讓昆侖能源處於利好的政策環境之中,執掌陝京供氣生命線,更讓該公司處於非常有利的發展戰略位置,天然氣管道是否分拆乃後話,不過無論如何,隻要按照市場規則,昆侖能源未必失利,況且該公司仍可保有一定權益,可受惠於國家的優化佈局。

這家走綠色發展之路的中國重要天然氣終端利用企業似乎正處於「潮平兩岸闊,風正一帆懸」的有利境地,今年能否入選「港股100強」?敬請期待2019年5月24日在深圳中洲萬豪酒店舉行的頒獎典禮。

了解更多请登录 配电柜 http://3683.bidadk.com/

更多精彩请登录 http://zhangmutouzhen.bidadk.com

更多精彩请登录 http://keerqinzuoyizhong.bidadk.com

更多精彩请登录 http://fugang.bidadk.com

更多精彩请登录 http://meixian2.bidadk.com

更多精彩请登录 http://chuanshan.bidadk.com