客服热线:

客服热线:1、公司简介

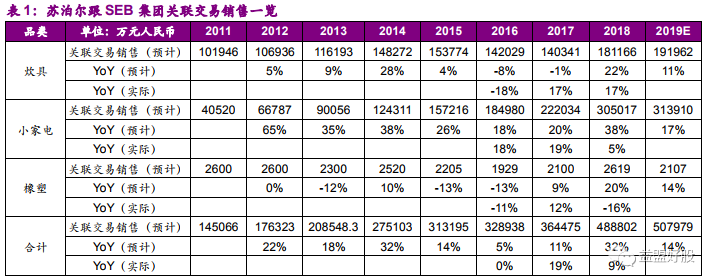

苏泊尔是国内的炊具第一大和厨电第三大品牌,创始人苏氏家族已经完全退出,实际控制人为SEB集团。SEB集团在一百多年的发展过程中通过海外收并购实现了全球化布局,目前是全球最大炊具制造商,在厨房小家电领域排名第三,业务范围遍布全球120多个国家和地区。中国市场是SEB集团目前收入增长的主要来源。SEB一方面将技术、管理实力赋能苏泊尔,同时将WMF、Lagositino、Krups三大高端品牌的中国业务交给公司托管,此外将生产订单转移给苏泊尔进行生产。

2、持续研发新产品,市占率、产品单价均有所提升。

苏泊尔背靠SEB集团的技术输入,持续研发新产品,例如红火点专利、电饭煲IH、球釜技术,市占率、产品单价均有所提升。渠道方面,公司早年敏锐把握了百货和商超渠道的红利,2007年前后深度下沉三四线城市,目前加盟商的“生活馆”近2000家,经销商约300个,终端零售5万个。2010年成立电商事业部,线上收入占比超过30%。外销方面,苏泊尔在年初和SEB签订合约,锁定订单总额和毛利率,风险可控的同时单量稳健增长。此外消费升级带动个护电器、环境电器的普及度快速提升。公司的产品线不断丰富,料理机、大厨电、环境家电成为新的增长点。

3、内销持续稳健增长,均价走高带动价格毛利率持续提升。

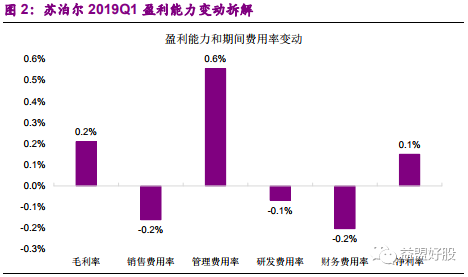

公司19年一季报显示,公司19Q1实现营业收入54.74亿元,同比增长12%,实现归母净利润5.15亿元,同比增长13.81%。公司内销持续稳健增长,相比于18Q1增速有所放缓,根据公司披露的外销关联交易额,我们估计公司2019Q1内销收入增速高于外销。内销方面,公司产品均价持续提升,根据2019年1-2月中怡康累计数据,公司电饭煲均价同比提升5%,电压力锅均价同比提升6%,电热水壶均价同比提升12%,搅拌机均价同比提升2%。受益于产品结构升级带来的均价提升,公司19Q1毛利率同比提升0.21pct至31.28%,公司销售费用率及管理费用(包括研发费用)率分别同比降低0.16pct和0.11pct至15.68%和2.96%,最终公司归母净利率提升了0.15pct至9.41%。

4、品类布局稳步推进,高端品牌业务成为公司新增长点。

公司持续推进新品类发展战略,推出珐琅铸铁锅、进军塑料杯市场,持续拓展空气净化器、挂烫机、吸尘器及大厨电等产品线,生活家居业务实现快速发展。另外,公司引入KRUPS、LAGOSTINA、WMF等品牌,与苏泊尔中端定位互补,公司高端品牌业务布局逐步推进,我们认为其将为公司未来持续发展贡献增长动力。

5、盈利预测

公司在大股东SEB助力下外销订单稳健增长,叠加公司内销份额均价提升,公司未来可以实现收入及归母净利润双位数增长。预计2019-2021年实现EPS2.42元、2.82元、3.27元,分别同比增长19%、16%、16%,可适当关注。返回搜狐,查看更多

责任编辑:

了解更多请登陆 配电柜厂家 http://3683.bidadk.com/