客服热线:

客服热线:原标题:华能国际 (0902.HK ):2019年境内发电量同比降5.91%,符合预期,维持“买入”评级 来源:格隆汇

机构:国元国际

评级:买入

目标价:5.62港元

投资要点

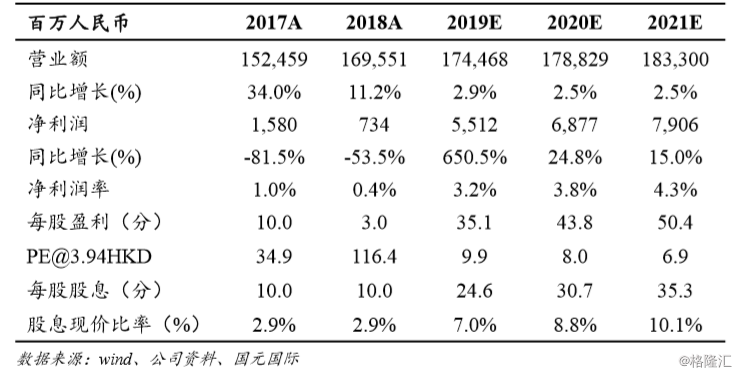

2019年境内发电量同比下降5.91%,符合预期:公司2019年中国境内各运行电厂按合并报表口径累计完成发电量4,050.06亿千瓦时,同比下降5.91%,其中第四季度完成发电量1,028.19亿千瓦时,同比微降0.86%。公司2019年全年发电量下降的主要原因是:①2019年全社会用电量增速明显回落;②风电、核电、水电发电量增长较多,挤压火电发电空间;③广东、河南、山东等地受需求下滑、控煤、外来电大幅增长等因素叠加影响,火电发电量出现较大负增长。

2019年交易电量占比提升12.92个百分点:2019年全年,公司结算市场化交易电量2,164.38亿千瓦时,交易电量占比56.4%,较去年同期(43.48%)提升12.92个百分点。虽然市场化交易电量占比进一步增加,但我们预计伴随电力体制改革的深化,未来电力市场交易将逐步趋于理性,市场电的折价幅度将逐步收窄。2019年公司中国境内各运行电厂平均上网结算电价为人民币417.00元/兆瓦时,同比微降0.35%。

煤价中枢下移,公司2019年业绩有望显著回升:2019年1-12月,全国综合电煤价格指数平均值为493.88元/吨,较去年同期(531.04元/吨)下降7%。煤价下降有望推动公司盈利能力大幅改善,较大程度上对冲电量下滑带来的负面影响。

维持目标价5.62港元,买入评级:我们维持公司盈利预测和目标价5.62港元不变,相当于2019/2020年14.2/11.4倍PE,目标价较现价有43%上升空间,公司作为火电行业龙头并承诺2018-2020年分红比例不低于70%,目前股价对应股息率约7%,较具吸引力,维持买入评级。

了解更多请登陆 配电箱厂 http://3683.bidadk.com/