客服热线:

客服热线:

作者:彭浩洲 从业资格号:F3065843

尿素市场在春节前交投停滞,春节后有价无市节,现价没有出现较大波动。山东小颗粒尿素主流参考1630-1690元/吨,临沂1690元/吨。河北小颗粒尿素地销1650-1660元/吨,;河南中小颗粒成交参考1600-1630元/吨,;山西小颗粒1560-1570元/吨。

抗击疫情措施限制尿素发运,从而导致企业库存出现大幅积累。从1月23日武汉市封城后,各省市相继采取的应对措施对全国交通运输系统造成严重影响,由此阻碍尿素货源向下游需求端输送,大量货物留存在企业厂库,据隆众测算当前尿素企业库存达到了100万吨以上,而短期来看疫情尚未得到有效控制,企业发运仍将受阻,由于企业停产将面临亏损,只能降低装置负荷,减缓累库速度,短期内压力继续增大。然而,考虑到春节期间企业生产多为完成前期预收订单,并且2019年冬季淡储量较低,在疫情得到控制、货物发运恢复正常后,尿素库存压力将得到释放。

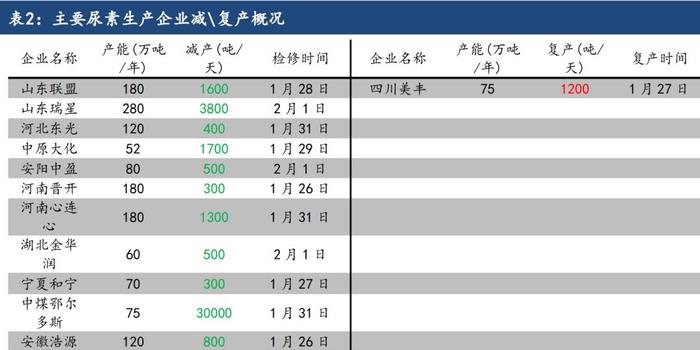

尿素供应产量即将出现明显下降趋势。春节之前,尿素企业增产明显,主要生产区域受疫情影响较小,这主要是受到西南气头尿素装置集中复产和国内尿素企业预收政策执行良好的影响。根据卓创资讯,1月尿素企业月均开工负荷率64.64%,月环比上涨7.23个百分点,月同比上涨10.16个百分点;尿素实现产量(实物量)415.68万吨,月环比上涨5.33%,月同比上涨10.99%。然而,从1月底开始,尿素企业出现了明显的集中减产(详见表2),日产量共减少41200吨\天,这一方面是上游煤炭原料受制于开工复产延期和交通运输管制而难以正常流通至下游尿素企业,尿素实际生产受到限制;另一方面,尿素市场交投几近停滞和企业库存积压都迫使部分企业减产甚至停产。整体来看,尿素企业日产量在2月很难回到同期14万吨/天左右的产量,逐步下降的尿素供应量能减缓市场压力,但是能否保证紧接而来的春耕需求还有待观察。

尿素下游工业企业复产延期。尿素下游主要为农业需求,往年同期是下游为春耕用肥而补库的需求旺季,但是目前来看多数企业复工推迟,叠加局部地区交通运输受疫情影响几近瘫痪,由此导致尿素下游复工积极性低迷,加之年前原料的部分到位,库存高位,下游需求短期内难见明显释放。然而,考虑到一季度春耕用肥仍是刚需,届时叠加工业企业开工回暖将会对尿素的需求在短期内有大量释放。

后市展望

整体来看,一季度价格走势的驱动因素就在于疫情何时得到有效控制和春耕需求何时开始集中释放。若短期内政府采取的强有力措施令疫情得到控制,则下游工业恢复开工,尿素发运恢复,则疫情影响将逐步减弱。若疫情伴随复工开始二次爆发,则发运继续受阻,市场交投停滞,短期内价格仍将偏弱整理。

当前来看,尿素价格一方面受到生产成本支撑,一方面受到价格继续走低势必刺激需求释放的预期支撑,整体不可过分看空,我们认为期价在疫情整体得到控制的的情况下于一季度整体保持逢低做多的思路,同时做好仓位管理。

注:本文有删节