客服热线:

客服热线:美国个人养老金账户经验:雇主发起式IRA的起源与发展

美国个人养老金账户经验:雇主发起式IRA的运作要求

美国个人养老金账户经验::雇主发起式IRA的实施效果

国个人养老金账户经验:他山之石可以攻玉

【声音】《美国的经验与借鉴:基于个人养老金账户发展起来的企业养老金》之一:雇主发起式IRA的起源与发展

中国基金业协会

【编者按】人口老龄化将对国家发展全局产生深刻影响,是我国面临的一项重大挑战。为了做好国民退休养老制度安排,应对老龄化难题,根据党的十九大报告关于全面建成多层次社会保障体系要求,基本养老保险全国统筹、职业年金市场化运营、个人养老金制度顶层设计等制度改革正在全面推进。为了给政界、学界、业界提供有益借鉴,中国证券投资基金业协会积极组织行业开展境外养老金制度研究,总结国外成功经验,汇聚成研究报告,并陆续在协会刊物《声音》发布。本文由景顺长城基金管理有限公司张可、张蕊、刘翠碧撰写,协会理财及服务机构部靳珂语校对。

本期《声音》介绍的是雇主发起式个人退休账户计划(Employer-sponsored Individual Retirement Account,以下简称雇主发起式IRA)。依托第三支柱的灵活制度,雇主发起式IRA比其他雇主养老金计划设立和运营更加简易,支持雇主缴款或匹配缴款,且雇主不必承担受托责任,税优额度并入第二支柱,不影响其他IRA计划的税优额度。我国正处在下调基本养老保险单位缴费比例、企业年金优制扩面、第三支柱顶层设计的关键时期,借鉴雇主发起式IRA针对小企业、自雇人士的“精准”设计,有助于降低小企业负担的同时提高雇员的退休待遇,激发小企业的参与动力,让灵活就业群体有更多的制度参与感和获得感,促进多层次养老保障体系均衡发展。

一、雇主发起式IRA的起源与发展

个人退休账户(Individual Retirement Account,以下简称IRA)是美国养老金第三支柱的主要构成,具体包括:传统IRA,罗斯IRA,简易雇主计划IRA(Simplified Employee Pension IRA,以下简称SEPIRA),工资扣除型简易雇主计划(Salary Reduction SEP IRA,以下简称SAR-SEP IRA)和雇员储蓄激励匹配计划(Savings Incentive Match Plan for Employees IRA ,以下简称SIMPLE IRA)等类型,后三种计划均由雇主发起设立,因此统称为雇主发起式IRA。

(一)雇主发起式IRA为鼓励小企业、自雇人士参与私人养老金[1]计划而设计

1、雇主发起式IRA的设立初衷是为了鼓励更多小企业参与养老金计划,促进私人养老金均衡化发展。在经历二战后美国私人养老金的蓬勃发展后,20世纪70年代初美国私人养老金的参与率已超过40%,但内部结构极不均衡。美国劳工统计局调查显示,1972年年收入5000美元以下的男性仅有四分之一拥有私人养老金计划,而年收入10000美元以上的男性覆盖率则超过三分之二[2]。政府担心不均衡的私人养老金覆盖会导致大量人员在退休后缺乏足够收入,从而增加社会保障体系和其它政府部门的压力,因此采取了多种措施提高私人养老金覆盖率。

1974年美国通过《雇员退休收入保障法案》(Employee Retirement Income Security Act,简称ERISA)允许不被雇主养老金计划所覆盖的群体建立个人养老账户(Individual RetirementAccount)[3],自行进行养老储备并享受税收递延优惠。针对小企业养老金计划覆盖不足的情况,1978年美国通过《税收法案》(Revenue Act)设立了SEP IRA,采用雇主发起式IRA的形式,探索帮助小企业解决困难、提高养老金计划覆盖率的方法。

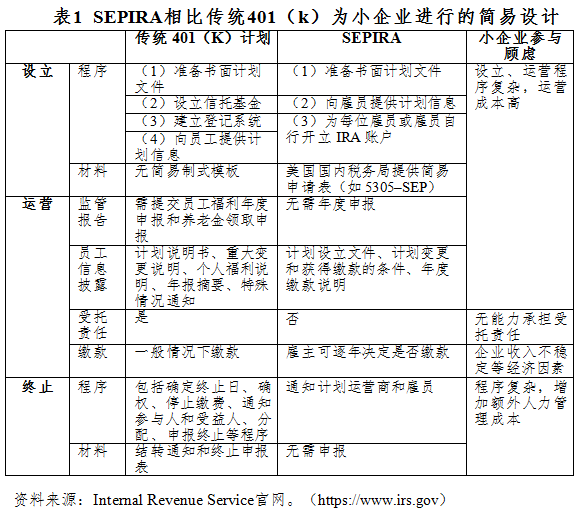

2、SEP IRA从制度设计上简化了养老金计划的设立、运营、终止和监管要求,降低了小企业的参与成本。在美国,小企业养老金计划覆盖率较低,且一直大幅落后于大中型企业[4]。原因多种多样,主要包括:一是小企业经济实力较弱,往往面临“企业盈利低”、“收入不稳定”等经济因素。二是养老金计划程序复杂、运营成本高。计划设立和运营的监管要求繁琐,增加了额外的人力和财务成本。此外,由于小企业养老金规模较小,缺乏议价能力,雇员少,初始设立费用等固定成本分摊大,因此人均成本较高。三是受托责任重。部分小企业感到缺乏做出投资选择的专业能力,难以承担受托责任。四是福利分配不够灵活。为了享受税收优惠,养老金计划必须对不同收入水平的员工平等提供福利,小企业主难以按照自身偏好实行差异化激励。五是雇员偏好其它形式的福利。由于小企业雇员具有年轻、收入低的特征,所以与参加养老金计划相比,更希望增加货币收入或者获得医疗保险福利[5]。SEP IRA的制度设计,在一定程度上缓解了上述问题,激发了小企业、自雇人士的参与动力。(表1)

(二)在实践中总结完善制度设计经验,雇主发起式IRA不断革新

1、雇主发起式IRA进一步改革,推出针对微型企业的SAR-SEP IRA。由于SEP IRA是雇主完全缴款,对很多微型企业主来说仍然面临较大压力,1986年,美国《税收改革法案》(Tax Reform Act)推出了工资扣除型简易雇主计划SAR-SEP IRA,特别针对雇员不足25人的微型企业,且允许雇员通过代扣代缴工资的形式进行税前缴款,减轻了企业雇主完全缴款的压力。

2、在SEP/SAR-SEP IRA推出后,及时评估总结政策实施效果并进行革新。20世纪90年代的各项调查研究结果表明,SEP/SAR-SEPIRA的实施效果不及预期。1990年美国劳工统计局(The Bureau of LaborStatistics)小企业调查显示,美国小型企业全职雇员中SEP IRA的参与率仅为1%[6]。美国总审计署反思了制度实施不及预期的主要原因[7],与制度设计相关的包括:一是覆盖要求严格。SEP IRA必须包括所有21岁及以上、在过去5年中工作过3年、年收入至少为363美元(1991年)的雇员,而DC计划允许不纳入兼职雇员(每年工作少于1000小时),因此从当时实际情况来看,这意味着雇主必须为几乎所有雇员提供养老金。二是参与者立即受益(Immediate Vesting)。雇主缴款后雇员立即受益的原则对提升雇员忠诚度和减少人员流动效果并不明显,而其他雇主养老金计划的完全兑现可以推迟至7年。三是SAR-SEPIRA适用企业范围过窄。该计划仅适用于雇员不超过25人且自愿参与率达到50%及以上的企业,拥有26-100名雇员或自愿参与率不达标的小企业难以参与。四是推广力度不足。金融机构和投资顾问较少营销雇主发起式IRA服务,小企业普遍对该计划缺乏了解。为了解决上述问题,1996年,美国《小企业就业保护法》(Small Business Job Protection Act)推出SIMPLE IRA,解除了50%的雇员自愿参与比例限制,放宽了企业雇员数量,并允许兼职雇员不在计划范围内。与此同时,SEP IRA的原有基本条款予以保留,SAR-SEP IRA在1996年以后不得新增设立,已成立的计划可以继续运作。

3、为小企业提供额外税收优惠以降低设立养老金计划的成本。2001年,美国《经济增长与税收减免法案》(Economic Growth and Tax Relief Reconciliation Act)规定,在满足一定条件的前提下,100人以下的小企业设立SEP IRA、SIMPLE IRA或其它合格养老金计划的,在设立计划的头三年,企业为设立计划和对雇员开展计划相关投资者教育的费用的50%可以进行税收抵扣,抵扣上限为每年500美元。

[1]美国第二支柱雇主养老金计划、第三支柱个人退休账户计划统称为私人养老金计划。[2]资料来源:Kolodrubets&Landay.美国劳工统计局.”Coverage and Vesting of Full-Time Employees Under PrivateRetirement Plans.”1972.[3]随着后续的一系列改革,IRA参与群体不再限定于未参与雇主养老金计划的个人。[4]本文中小企业指员工人数不到100人的企业;大中型企业指员工人数在100人(含)以上的企业。虽经多方查找,但我们未能获得1978年以前不同规模企业养老金覆盖率数据。据美国劳工统计局(The Bureau of Labor Statistics)数据,1990年小企业全职员工养老金参与率42%,约为1989年大中型企业参与率(81%)的一半。资料来源: BLS,“Employee Benefits in Medium and Large Firms, 1989”和“Employee Benefits in Small Private Establishments, 1990”.[5]资料来源:GAO.“Changes Can Produce aModest Increase in Use of Simplified Employee Pensions”,1995.和GAO.“Challenges and Prospects for Employees of Small Businesses”.2013.[6]BLS,“Employee Benefits in Small PrivateEstablishments, 1990”,Sept.1991.[7]GAO,“ChangesCan Produce a Modest Increase in Use of Simplified Employee Pensions”,1995.

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:常福强

了解更多请登陆 配电箱厂 http://3683.bidadk.com/