客服热线:

客服热线:来源:中国银河证券研究

佘宇丨医药行业分析师

S0130519010003

本文摘自:2月6日发布的行业动态

孟令伟

刘晖

核心观点

01

最新观点

1)新冠疫情对医药行业整体的影响,我们认为部分取决于对湖北省外地区正常生产、工作、生活的影响时间有多长。现在市场主流意见是认为影响时间较长,应对标SARS疫情时期的情况。但是我们认为新冠的影响时长相对可控,主要源于以下三个原因:1.2019-nCov病毒的刺突蛋白特征;2.2019-nCov疫情现状;3.我国当前经济环境与2003年存在较大不同。对于医药行业投资而言真正的风险也许并不存在于新冠疫情期间,而在于疫情结束之后,尤其是下半年。医保基金的收入和增速都是有限的,如果上半年开支太大,则下半年国家医保局出台控费政策的节奏、强度就有可能超预期。这是我们认为行业真正的风险所在。

2)行业进入研发创新新时代,未来成长空间广阔。一方面,我国人口老龄化进程加速:18年65岁以上老龄人口占比达到11.9%,较5年前提升2.2pp,较10年前提升3.8pp,存在大量未满足的需求。另一方面,药审改革力度空前,鼓励药品器械创新上升国家层级并逐步与国际接轨,引领行业进入创新的新时代。同时,前期上市的创新药赚钱效应凸显,起到良好的示范效应。同时,共有36家生物医药公司申报科创板,其中有4家提交注册,16家注册生效。

3)行业现存问题包括医药企业多而不强,同质化竞争严重;研发创新能力与国外相比存在较大差距;辅助用药滥用等。建议及对策包括加大改革力度,加快优胜劣汰;加大鼓励创新力度;加快建立重点监控目录等。

4)行业在资本市场发展情况:当前医药行业超过300家上市公司,占A股总市值超8%。年初至今板块以结构性行情为主,整体表现优于沪深300,估值处于历史中等偏高位置。2019Q4基金医药持仓比例12.54%,相较19Q3下降1.68pp。

02

投资建议

当前我们建议自下而上精选优质赛道龙头,看好具备持续创新能力的创新药械公司和创新服务产业链,医疗服务和医药流通。

03

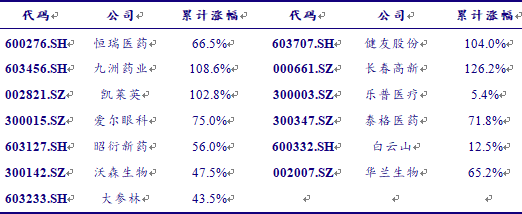

核心组合

04

风险提示

新药研发进度不及预期的风险,谈判降价力度超出预期的风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

了解更多请登陆 配电柜厂 http://3683.bidadk.com/

更多精彩请登录 http://huaishang.bidadk.com

更多精彩请登录 http://yidu.bidadk.com

更多精彩请登录 http://tongguan2.bidadk.com

更多精彩请登录 http://erdao.bidadk.com

更多精彩请登录 http://bincheng.bidadk.com

更多精彩请登录 http://aletai.bidadk.com