客服热线:

客服热线:新浪财经综合报道,20日,新的LPR如约而至!中国人民银行授权全国银行间同业拆借中心公布,2019年8月20日贷款市场报价利率(LPR)为:1年期LPR为4.25%,5年期以上LPR为4.85%。以上LPR在下一次发布LPR之前有效。

多位专家表示,此次新LPR符合市场预期。新的定价基准较之前分别小幅下降10bp、5bp,属于小幅下降。

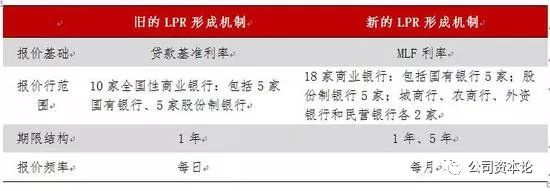

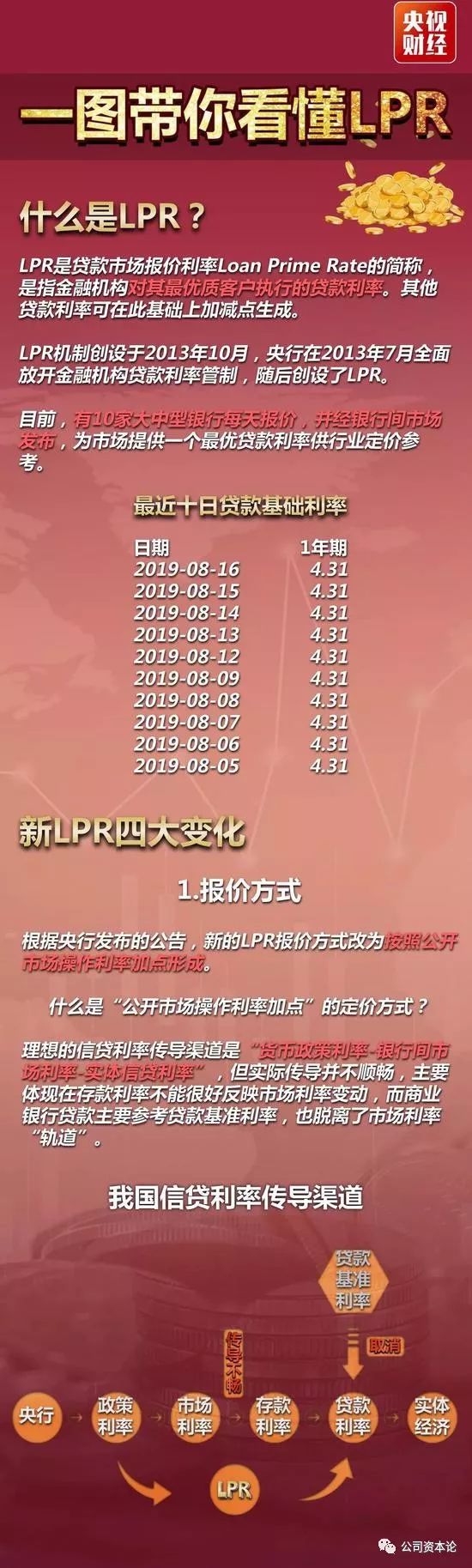

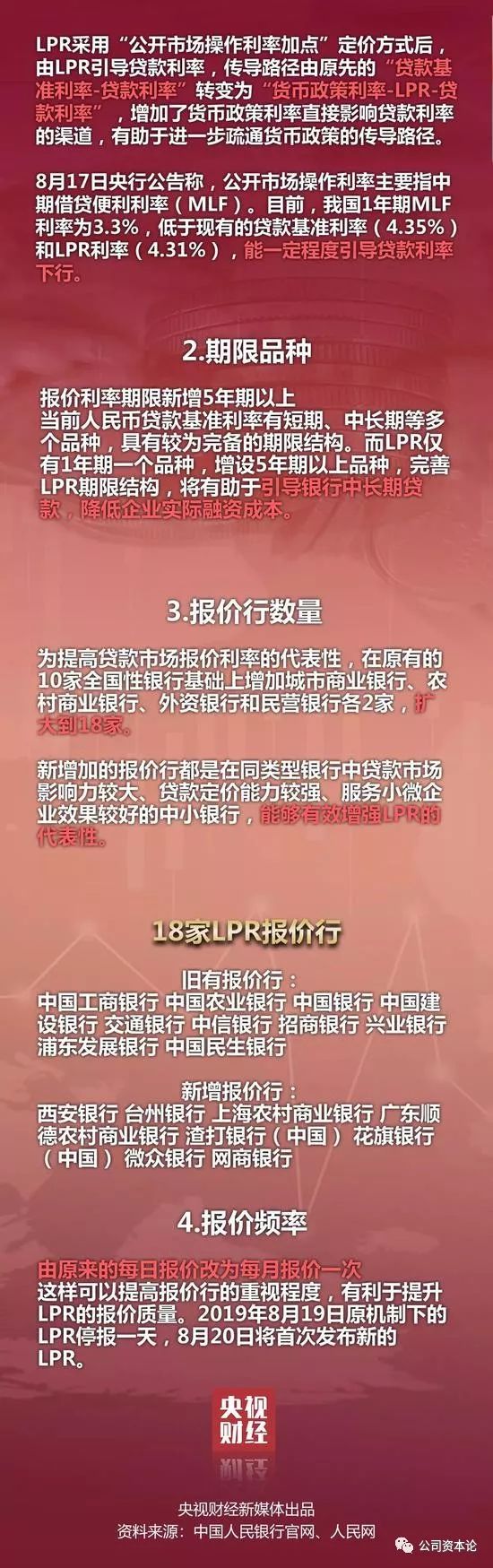

贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

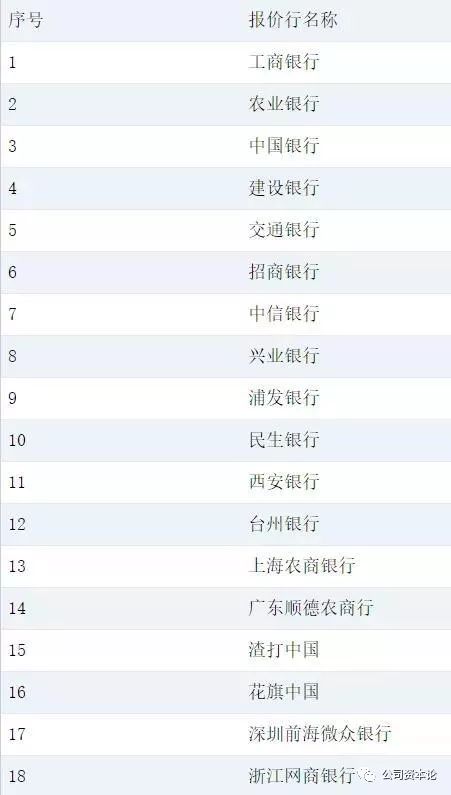

LPR报价行目前包括18家银行,每月20日(遇节假日顺延)9时前,各报价行以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,并向0.05%的整数倍就近取整计算得出LPR,于当日9时30分公布,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

按照央行的规定,报价行在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家。新增加的报价行都是在同类型银行中贷款市场影响力较大、贷款定价能力较强、服务小微企业效果较好的中小银行,能够有效增强LPR的代表性。

LPR是否等于降息?

8月17日,央行发布公告,为深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,决定改革完善贷款市场报价利率(LPR)形成机制。

此次改革主要四大变化:

1)LPR报价方式由参考基准利率改为参考公开市场操作利率,即以中期借贷便利(MLF)为基础加点形成;

2)增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考;

3)报价行在全国性银行基础上增加城商行、农商行、外资行和民营银行各两家,从10家全国性银行变为18家;

4)报价频率降低至每月一次。

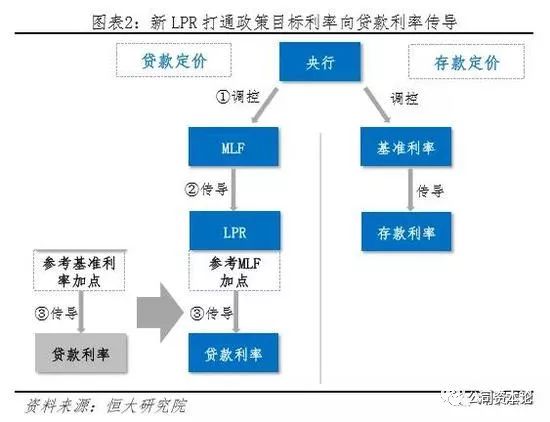

简而言之,未来贷款基准利率将退出历史舞台,参照基准变成了LPR,而LPR的报价方式改为按照MLF加点形成。

我国MLF利率主要有3期、6月期和1年期三种,其中1年期投放最为常见。目前,我国1年期MLF利率为3.3%,低于现有的贷款基准利率(4.35%)和LPR利率(4.31%),被认为能一定程度引导贷款利率下行。

MLF利率是指央行借钱给商业银行的利率,再由有资格与央行进行MLF的银行释放流动性给其他银行或贷款给企业。

国泰君安金融组研报称,根据惯例,目前贷款利率的实际底线是一年期贷款利率的九折,即3.915%,而随着LPR改革,LPR将会被认为是新的贷款利率底线,因此,如果新报价的LPR不低于3.915%,则此次LPR改革不应被认为是降息;相反,如果LPR报价低于3.915%,则构成实质性降息。

中信证券分析师明明称,新LPR与贷款基础利率完全不同,报价也将会出现一定程度下行。

单单对某一家报价行而言,旧LPR为给最优质的客户的贷款利率,当前旧LPR为4.31%,较贷款基准利率4.35%仅仅低了4bps。

但实际上仍然有不少贷款是在贷款基准利率下浮一定比例,截至2019年二季度末,17.76%的贷款利率是在基准利率上下浮,此前最高下浮比例为10%(为3.915%)。

那么对于原本已经是LPR报价行的国有银行的部分股份制银行,新LPR报价肯定会低于此前的4.31%以体现市场利率下行。

其次,增加报价行数量和改革报价计算方法,如果不考虑各行新报价下行的因素,算术平均值会上升。

报价行由原有的10家全国性银行扩张到城市商业银行、农村商业银行、外资银行和民营银行,共18家;报价计算方法由加权平均变为算术平均。如果不考虑前文所述的新LPR报价方式导致的报价下行,单单就报价行范围扩大到中小银行、报价方法改为算术平均考虑,由于中小银行资金成本和风险溢价更高,LPR报价会高于大型银行,这样导致算术平均值较未增加报价行时更高。

总的来说,报价方式改变和扩大报价行覆盖范围对新LPR价格的影响相反,共同作用下会导致新LPR并不会下降很大幅度。

LPR利率下行幅度料会明显小于旧LPR与贷款基准利率9折之差39.5bps,也会小于银行一般贷款加权利率从2018年最高点下滑至二季度末的25bps。

此外,明明认为,贷款利率市场化的加快推进,是实现我国利率市场化改革中“利率双轨”问题的关键,有利于破除原先过于依赖贷款基准利率导致的市场利率向实体经济传导的障碍。本次贷款利率市场化推进加速有超预期成分,预计会开启一段利率下行空间;后续也存在下调MLF操作利率进一步引导利率下行的动机和可能,可能会继续利多利率下行。

此外,对冲中小银行在贷款利率下行对存贷息差影响,支持小微企业贷款综合融资成本下降,定向降准仍然可期。

恒大研究院任泽平老师分析称,新方式实现MLF与贷款利率挂钩,未来可通过MLF下行带动贷款利率下行,是一种新“降息”方式。前期市场利率整体下行幅度已较大,LPR形成机制完善后,将对市场利率的下降有更多反映,此外,畅通了政策利率直接影响贷款利率的渠道,助推企业实际融资成本下降。

对资本市场影响几何?

整体来看,新的LPR形成机制正式实施,将带来四方面的积极影响:一是疏通货币政策传导渠道,为我国货币政策由“数量型”向“价格型”转变打下基础,数量型政策的“大水漫灌”效应有望减少。二是新的LPR报价机制有利于实体经济融资成本下降。三是商业银行短期或面临息差收窄的压力。四是资本市场有望享受分子分母双重提振。一方面,LPR机制改革之后,市场无风险利率有望下行,从而促进企业估值提升;另一方面,融资成本的降低也有望增厚上市企业利润。

股债方面,“LPR机制调整对股票市场而言是较大利好。”华泰证券首席宏观分析师李超认为,通过推动利率市场化降息帮助企业降低融资成本,预计短期有助于提升市场风险偏好。对债券市场而言是较大利好,预计随着“降息”操作落地,10年期国债收益率有望下行至2.8%。

今日A股午盘微涨0.07%,而昨日更是携带各种利好实现暴涨,都是对LPR变相“降息”的反应。

对于投资者而言,短期内是利好,因为利率市场化会让金融机构的存款利率上升、贷款利率下降。但是长期来看就未必是利好,因为随着金融机构的优胜劣汰和行业集中度提高,金融产品的供给弹性会逐渐降低。

对房地产市场来说,利好有限。房贷利率不会显著下行,7月以来,多地上调房贷利率。融360大数据研究院监测数据显示,7月全国首套房贷款平均利率为5.44%,二套房贷款平均利率为5.76%。从数据上看,全国房贷利率水平在下半年出现反弹。

国家金融与发展实验室副主任曾刚认为,一方面,整体社会融资成本下行,房地产贷款利率、个人房贷利率原则上也应该下行;另一方面,房地产相关贷款利率,同时还受到结构性政策调整的影响。当前的金融供给侧结构性改革,不仅仅是保障整体流动性合理充裕,还要考虑信贷投放结构的调整和优化。近期房地产资金流向管控力度明显加强,如信托资金流向管控、一些房价热点城市房地产贷款管控等,都体现了结构性调整的意图。

在曾刚看来,目前政策意图比较清晰,房地产贷款政策难言松绑。因此,个人房贷利率不会显著下行,短期内利率水平会保持不变,甚至一些重点调控城市的个人房贷利率会出现上行的情况。

中泰证券首席宏观分析师梁中华认为,居民房贷大多属于长期限贷款,应采用5年期以上的LPR利率为基准。在当前“房住不炒”背景下,1年期LPR利率可能会更为市场化,而5年期以上LPR利率或仍会有所指导,再配合对房地产企业融资的管理,本次并轨设计的目的或在于,部分降息支持实体经济,同时部分利率不变以抑制资产泡沫。

对银行股来讲,双轨制下,银行贷款利率存在隐性下限,因而存贷款利差存在刚性部分。LPR改革疏通了货币市场利率向贷款定价的传导机制,未来随着存款利率市场化的推进,存贷款利差的刚性部分将被打破,导致息差收窄。今日银行股有所承压,领跌申万一级行业。

中泰证券银行业首席分析师戴志锋称,据测算,假设2019年LPR定价下降15个基点,仅增量部分受影响,则对2019年银行利润负面影响0.2个百分点;若下降25个基点,对银行利润负面影响0.4个百分点。若2020年信贷资产定价下降25个基点,仅增量部分受影响,对2020年银行利润影响1个百分点。综合来看,预计对银行利润负面影响1-2个百分点。

对各类银行影响程度:优质银行影响最小。1、议价能力强的银行影响最小:优质银行具有独特风控体系,对客户保持较强议价能力。2、从简单的报表分析:按揭资产占比高影响较小;信贷占比总资产低、期限内重定价信贷占比相对较低的银行受影响更小;2020年受影响程度为农商行>股份行>城商行>国有行,总体差异不大。3、银行的分化会加大,风险定价能力将把银行之间的差距持续拉大。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

了解更多请登陆 配电柜 http://3683.bidadk.com/peidiangui/162.html