客服热线:

客服热线:2月20日,央行公布新一轮LPR(贷款市场报价利率)报价。

一年期LPR利率下调10个基点,报4.05%,上次为4.15%。五年期以上LPR利率下调5个基点,报4.75%,上次为4.8%。1年期和5年期以上利率分别下调10个bp与5个bp。

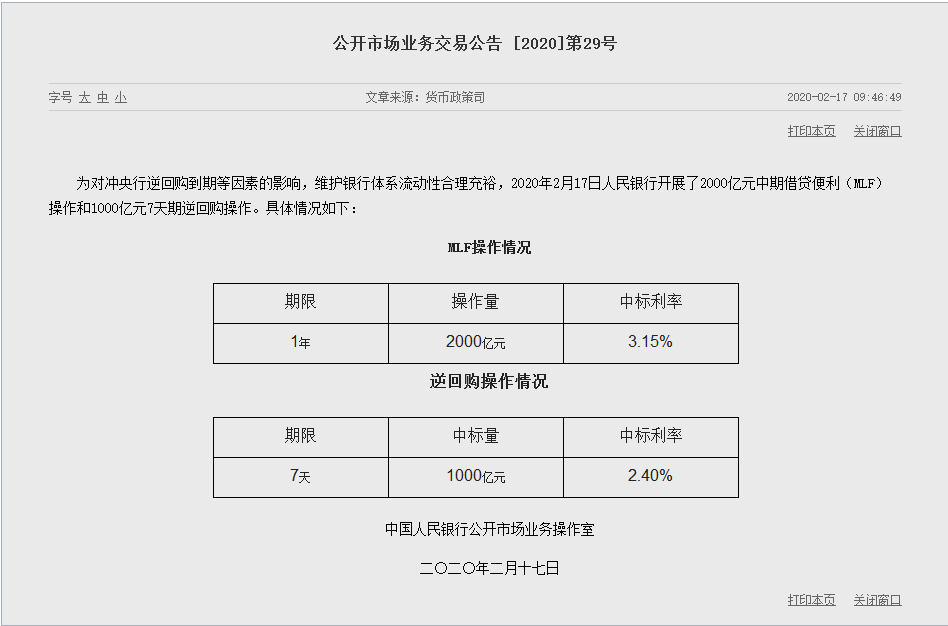

央行此次降息已有预兆。2月17号,央行先后下调了逆回购利率和MLF(中期借贷便利)利率,下调10个基点,被业内一致解读是为今日LPR的下调铺路。

2019年8月20日,LPR形成机制改革后的首次报价公布,1年期为4.25%,5年期以上为4.85%。经过2019年、2020年多轮降息,相较于第一次报价,1年期和5年期以上利率分别下降了20bp和10个bp。

五年期以上LPR主要 对个人住房按揭贷款和企业中长期贷款产生影响。所以对购房者来说,是绝对的利好消息,意味着每月的房贷利息要下降了!

很多人可能会问,央行降息,作为购房者如何才能收益?

早在2019年12月28日,央行发布公告宣布:自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同;自2020年3月1日起金融机构应将原合同约定的利率定价方式转换为以LPR为定价基准加点形成。

中国人民银行公告〔2019〕第30号

为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,现就存量浮动利率贷款的定价基准转换为LPR有关事宜公告如下:

一、本公告所称存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

二、自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

三、存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

四、金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。

五、如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。

六、金融机构应利用官方网站和网点公告、电话、短信、邮件和手机银行等渠道通知存量浮动利率贷款客户,协商约定定价基准转换具体事项,依法合规保障借款人合同权利和消费者权益。

七、中国人民银行分支机构应加强对地方法人金融机构的指导,确保地方法人金融机构按照统一部署,妥善做好存量浮动利率贷款定价基准转换工作。

也就是说

2020年1月份开始

贷款买房 利率必须执行LPR定价

2020年3月份开始

此前没有按照LPR来定价的房贷合同

也可以申请转为LPR定价

如何理解?

举个例子:2020年2月,你买了一套房子,需要贷款,贷款期限超过5年。当期的5年期以上 LPR为4.75%,银行与你约定 再加1.13%,即实际发放贷款利率为 5.88%。在此基础上,你与银行约定每年的1月1日为重新定价日,然后开始还款。

到2021年1月1日,当期的LPR报价为4.70%,比你之前签订合同时的LPR下调5个bp,那么2021年全年,你的贷款利率便会跟着下调,即5.88-0.5=5.38%,这样你每月的还款金额也会跟着减少。值得关注的是, LPR定价也只能1年1变,不能半年或者每月变化。还款年限内,每年的重新定价日,以此类推。

以上是针对新增贷款,如果是存量贷款(已经在还贷)如何操作呢?

3月1日起,可以向银行申请转为LPR定价。即之前贷款利率为5.88%,转换LPR定价之后仍为5.88%, 原则上银行应于2020年8月31日前完成。转换成功之后,就和上面的情况一样了。

这样的方式,打破了之前固定利率不变的老路子,一但央行降息,购房者就会跟着获利。

但有一点必须注意,如果央行利息上涨,那么你的利息也可能跟着上涨。所以央行也给了存量贷款选择的机会,即你可以选择保持利率一直不变或者选择LPR定价,但机会只有一次。而新增贷款必须执行LPR定价,没得选。

总结:

究竟LPR定价对购房者来说是好还是坏?这个每个人的观点可能不同。有专家预测,长期利率走低是世界性趋势,想想看,日本、欧盟都是负利率了,国际之间货币存在竞争关系,除非出现黑天鹅,否则中国利率长期是走低的,所以最好选择LPR定价,1年重新定价一次。

从去年至今,央行已经连续多次降息,释放出的信号非常明显。今年,中国经济受疫情影响较大, 为了保住经济,货币政策不会突然大降息,但是小步快跑,持续、多次的降息降准将会成为常态。

1年期LPR利率降低,让中小企业有了更低的融资成本,加快企业恢复产能,缓解资金压力,稳定就业。

5年期的LPR利率降低,也就是房贷利率的下降,则会对楼市的修复起到关键性的加速作用。

此外,在政策面,目前陆续有多个省市出台了政策支持房地产企业,未来 楼市调控政策加码可能性变小,甚至可能局部放松。

(不完全统计)

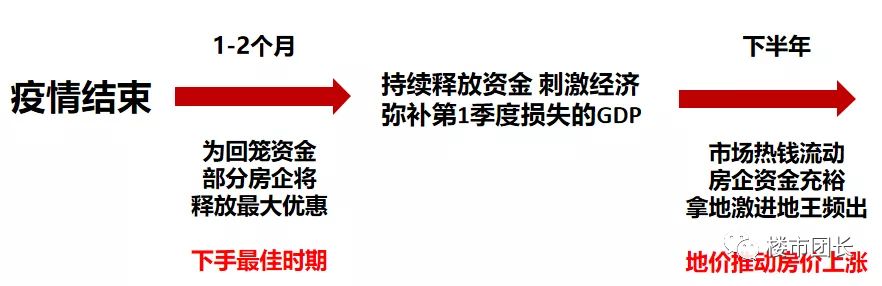

过去的2019年,我们已经在各个城市看到了大量低价房、特价房出现。2020年,这种房子会更多,这就是对购房者来说最好的抄底期。

但不要期望一直有抄底的机会。 只要疫情过去,经济增长恢复,所有曾经的恐惧都会一扫而空。2020年楼市总体上还要以“稳”为主,开发商短暂的断臂求生之后,就会顺着刺激政策的利好,再现价涨行情。

所以想薅开发商的羊毛,一定要抓住极短的窗口期,疫情过后1-2个月是最好的买入时机。

有一种说法叫:需求会迟到但不会缺席。疫情只是延迟了需求释放的时间,而不是彻底摧毁需求。

所以,你准备好买房了吗?返回搜狐,查看更多

责任编辑:

了解更多请登陆 变频控制箱 http://3683.bidadk.com/bianpinkongzhixiang/208.html