客服热线:

客服热线:继周五晚间

,

国务院常务会议部署运用市场化改革办法推动实际利率水平明显降低和解决“融资难”问题后

,

周六上午央行发布公告称

,

为深化利率市场化改革

,

提高利率传导效率

,

推动降低实体经济融资成本

,

决定改革完善贷款市场报价利率(LPR)形成机制

。

这一举措有何影响?对债市而言又意味着什么?

LPR是什么?LPR全称贷款市场报价利率

,

是商业银行对其最优质客户执行的贷款利率

,

其他贷款利率可在此基础上加减点生成

。

贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上

,

指定发布人对报价进行加权平均计算

,

形成报价行的贷款基础利率报价平均利率并对外予以公布

。

此前LPR报价银行团由10家商业银行组成

,

全国银行间同业拆借中心每个交易日根据各报价行的报价

,

剔除最高

、

最低各1家报价

,

对其余报价进行加权平均计算后

,

得出贷款基础利率报价平均利率

,

并于11:30对外发布

。

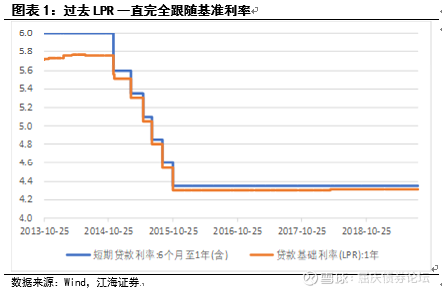

为什么要调整LPR的报价机制?根本原因是目前存贷款利率和市场利率的“双轨制”问题

,

虽然近年来市场利率已经出现明显下行

,

但银行发放贷款时大多仍参照贷款基准利率定价

,

因此货币政策的宽松无法顺畅的传导到实体经济

,

无法有效推动实体经济融资成本的下降

。

LPR报价机制此次如何调整?第一

,

报价方式由银行直接报价改为按照公开市场操作利率加点形成

。

即新LPR=1年期MLF利率+XBP

,

X为各家银行的加点幅度

,

各行根据自身资金成本

、

市场供求

、

风险溢价等因素综合决定

。

之所以这样调整是因为过去银行的LPR基本完全跟随基准利率

,

不能及时反映市场利率的变化

。

改为MLF加点后

,

一方面能够提高银行在贷款报价方面的自主性

,

合理地反映市场环境和银行自身的变化

,

另一方面也能够保留央行对贷款利率的调控能力

,

有效传导货币政策意图

。

第二

,

在原有的1年期一个期限品种基础上

,

增加5年期以上的期限品种

。

这一方面可以为新增中长期贷款的利率定价提供依据

,

另一方面也能够为未来中长期浮动利率贷款合同定价基准向LPR转换铺平道路

。

第三

,

增加8家报价行

。

在原有的10家全国性银行基础上增加城市商业银行

、

农村商业银行

、

外资银行和民营银行各2家

,

扩大到18家

。

这一变化有利于扩大报价行的覆盖面

,

提高报价的参考价值

。

第四

,

报价频率由原来的每日报价改为每月报价一次

。

这一变化可以提高报价行的重视程度

,

避免报价的高频波动

,

提高报价的稳定性和可参考性

。

调整LPR报价机制有何影响?从对实际贷款利率的影响来看

,

用MLF利率加点取代过去基准利率上下浮动的机制

,

客观上有利于实际贷款利率的下行

。

至少对于大企业而言

,

在贷款利率方面有了更大的和银行议价的空间

。

但对于中小企业而言

,

这一机制的变化能否真正降低融资成本仍存不确定性

,

因为目前中小企业融资难的关键在于经济下行压力背景下银行对中小企业的信用风险担忧上升

,

决定性因素是意愿而非成本

,

在这一背景下要求银行降低贷款利率只会进一步压低风险溢价空间

,

如果风险溢价不足以覆盖不良贷款风险

,

银行出于风险的考虑也会更加倾向于惜贷

。

从银行负债端的角度看

,

此次机制调整并未直接影响银行负债成本

。

在利率市场化背景下

,

银行整体负债成本易上难下

,

同业负债不能超过总负债1/3的要求也一定程度上限制了市场利率下行对银行负债利率下行的传导效应

。

负债端成本相对刚性

,

若资产端的信贷利率进一步下调

,

无疑会压低银行的盈利空间

,

影响银行进行信贷投放的积极性

。

在货币政策不大水漫灌的政策基调下

,

通过降低公开市场利率

、

定向降准等手段降低银行部分负债的成本或许是可行的路径

,

央行此次定价机制的调整也恰恰疏通了公开市场利率向信贷利率的传导机制

。

从对实体经济的影响看

,

定价机制调整短期影响有限

,

但中长期而言无疑将有利于实体经济融资成本的下降和经济的企稳

。

从短期来看

,

由于定价机制的调整难以一蹴而就

,

即使新增贷款需要参考新的LPR来进行定价

,

但出于业务稳定性和连续性的考虑

,

银行也很难在短期内快速下调实际贷款利率

,

更有可能通过提高MLF利率基础上的加点幅度

,

维持现有的贷款利率相对稳定

。

但从中长期来看

,

一方面政策降低实际贷款利率的意图十分明确

,

未来也不排除采取其他政策手段配合

,

实际贷款利率下行的趋势基本确定;另一方面

,

随着新的LPR定价机制不断成熟

,

最终银行的实际贷款利率也会逐渐向LPR靠拢

,

从而带动实体经济融资成本的趋势性下降

。

所以从中长期来看定价机制的调整无疑是有利于实体融资成本的下降和经济的企稳的

。

公开市场利率会下调吗?从市场预期的角度看

,

此次定价机制调整无疑会强化市场对MLF利率下调

,

引导LPR利率下行的预期

,

但公开市场利率短期内是否真的会下调依然存在不确定性

。

一方面从汇率的角度看

,

虽然人民币汇率跌破7一定程度上释放了汇率的贬值压力

,

但在国内经济下行压力加大

,

全球避险情绪升温的大背景下

,

人民币汇率的贬值压力依然难言缓和

,

在央行维持汇率基本稳定的政策导向下

,

下调公开市场利率作为货币政策放松标志性的信号

,

一定会慎之又慎

。

另一方面从国内基本面的角度看

,

虽然经济下行压力加大使得公开市场利率下调存在必要性

,

但随着公开市场利率逐渐成为事实上的基准利率

,

一旦下调就会释放出货币政策转向宽松的强烈信号

,

这显然不利于房地产从严调控的政策大方向

,

也不利于平抑目前以猪肉价格为代表的食品价格上涨预期

。

对债市有何影响?我们倾向于认为

,

单纯考虑此次的定价机制调整对利率债短多长空

,

对高评级信用债是利好

。

短期而言

,

这一政策一方面会强化市场对公开市场利率下调的预期

,

另一方面政策见效需要时间

,

经济下行压力下对经济的悲观预期会延续

,

因此短期内利率债利率确实存在一定的下行空间

。

但从中长期来看

,

政策意在降低实体经济融资成本

,

宽信用加码无疑有利于经济的企稳

,

对利率债是利空

。

对信用债而言

,

由于此次定价机制调整最为确定性的影响就是大企业的贷款利率有望进一步下降

,

这无疑有利于降低高评级信用主体的融资成本

,

高评级信用债利率也将大概率随之下行

。

从交易策略的角度看

,

利率短期下行是较为确定的

,

但下行趋势能否延续取决于市场宽松预期能否证实

,

若MLF利率如期下调

,

那么短端利率下行会打开长端利率下行空间

。

若MLF并未下调

,

那么市场宽松预期证伪

,

利率将面临反弹风险

。

因此我们倾向于认为

,

与其去赌MLF利率是否下调

,

追求确定性收益更为稳妥

,

短期随着利率下行可适当获利了结

,

降低久期和杠杆

。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

了解更多请登陆 水泵控制柜 http://3683.bidadk.com/shuibengkongzhigui/216.html